📢補助規範懶人包在這邊‼️

.jpg)

納管及特定工廠研發轉型支持個案補助每案最高300萬

提供資金補助,協助受美國加徵關稅影響的工廠推動研發轉型與技術升級。透過創新製程、綠色與智慧化技術,以及產品驗證與市場布局,提升供應鏈能力,開發高值化、差異化產品,增強產業競爭力與韌性。

.jpg)

申請資格

1.受美國關稅衝擊之業者

2.且符合下列任一項資格者:納管工廠並取得地方政府工廠改善計畫核定函、取得特定工廠之業者

業者不得為分公司、不得為銀行拒絕往來戶、營業狀況不得為解散或歇業、申請過政府補助之計畫內容不得重複申請、公司資金與股份結構不得有中國大陸之資本結構

.jpg)

申請篇

要準備的文件:1.本計畫申請書(不得超過20頁) 2.重要資訊之附件 3.檢附受美國關稅政策影響可做為佐證資料情事

申請方式:一律採線上申請,紙本申請者一律不受理

受美國關稅政策影響可做為佐證資料情事:1.客戶取消或展延訂單 2.客戶要求吸收關稅費用 3.貨品遭客戶退運 4.其他具體受影響事實

申請注意事項:1.上傳之附件需簽名/用印處,字體/印章務必清新完整(不得使用電腦後製) 2.申請系統送出之申請書為審核依據,務必妥善保留收執聯。

.jpg)

補助標的4擇1

1.雙軸轉型:如導入自動化,智慧化及AI等應用;或導入減碳,環境友善之設備等。

2.技術加值:如運用新工法與材料提升精密度與品質,開發高規產品切入關鍵產業供應鏈。

3.跨域整合:整合跨域知識與技術,打造具新功能與附加價值的創新產品。

4.行銷佈局:進行新產品進入目標市場所需的驗證與推廣,如產品認驗證,通路據點佈局等。

未涉及產品研發與轉型的消防及太陽能設備,不在本次的補助範圍內。

.jpg)

審核要點

審查項目及比重:30%合理性+30%可行性+40%效益性

將依委員審議結果決議是否通過與核定補助金額

審核加分項目:1.有購置全新國產設備者(須提供設備資訊) 2.與國內資服業者合作運用AI技術發展智慧化決方案者

.jpg)

簽約前要準備什麼?

1.用印合約+其他相關附件

2.履約保證憑證(二擇一):履約保證金(匯款或銀行本行支票) , 銀行履約保證書(需到計畫結束後3個月)

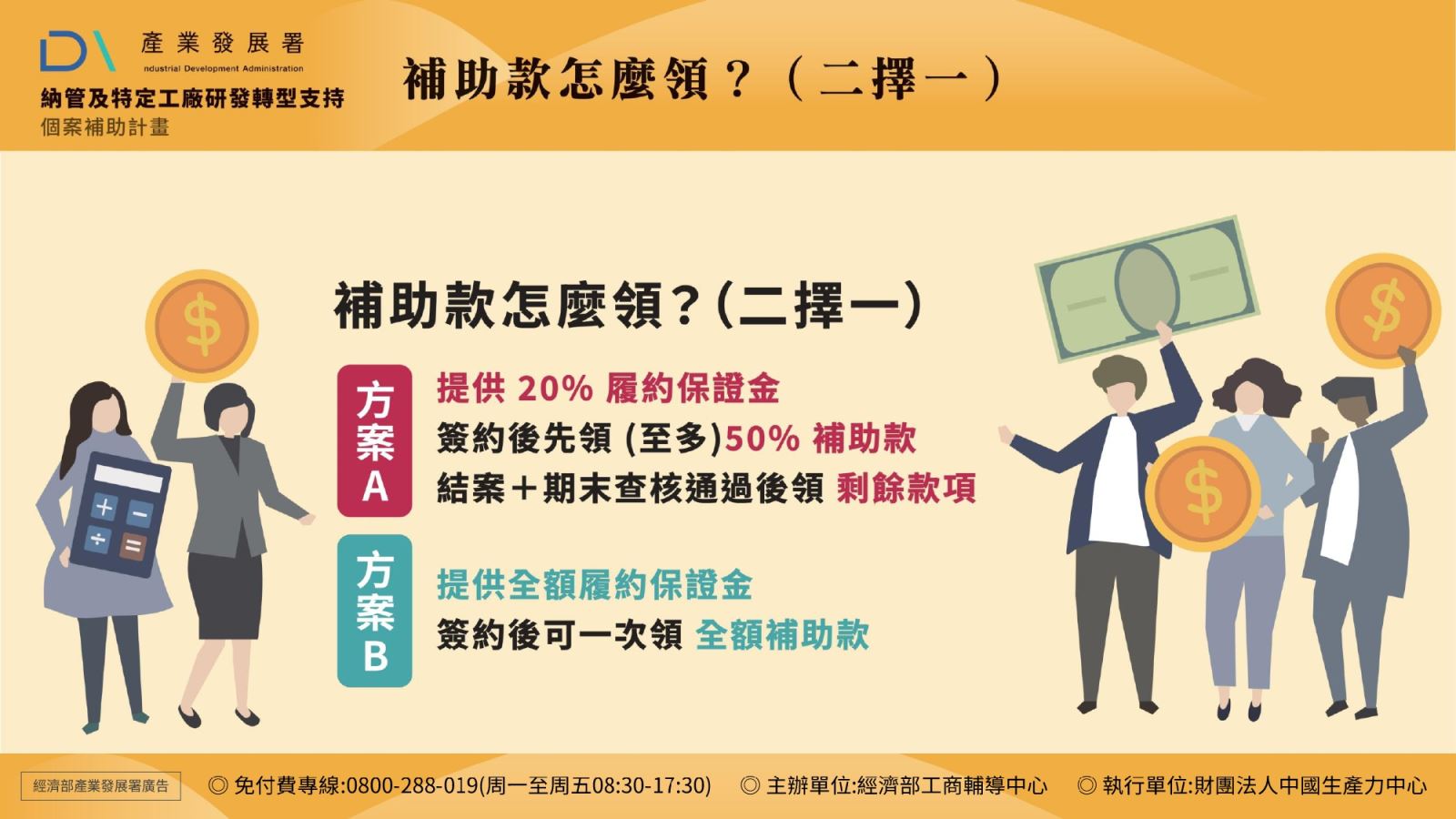

補助款怎麼領(二擇一)?

方案A:提供20%履約保證金,簽約後先領(至多)50%補助款,結案+期末查核通過後領剩餘款項

方案B:提供全額履約保證金,簽約後可一次領全額補助款

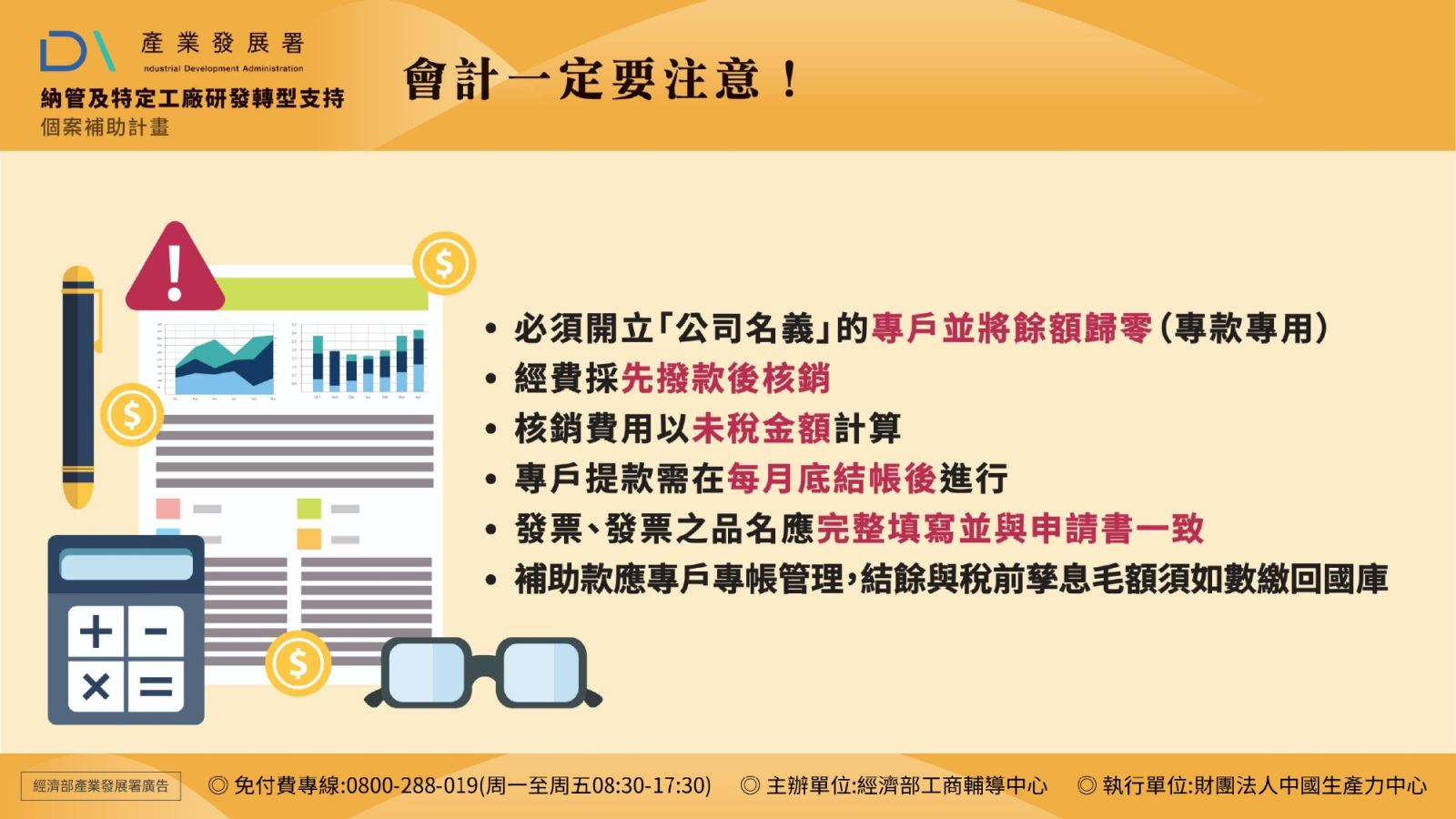

會計一定要注意:

1.必須開立「公司名義」的專戶並將餘額歸零(專款專用)

2.經費採先撥款後核銷

3.核銷費用以未稅金額計算

4.專戶提款需在每月底結帳後進行

5.發票、發票之品名應完整填寫並與申請書一致

6.補助款應專戶專帳管理,結餘與稅前孳息毛額須如數繳回國庫

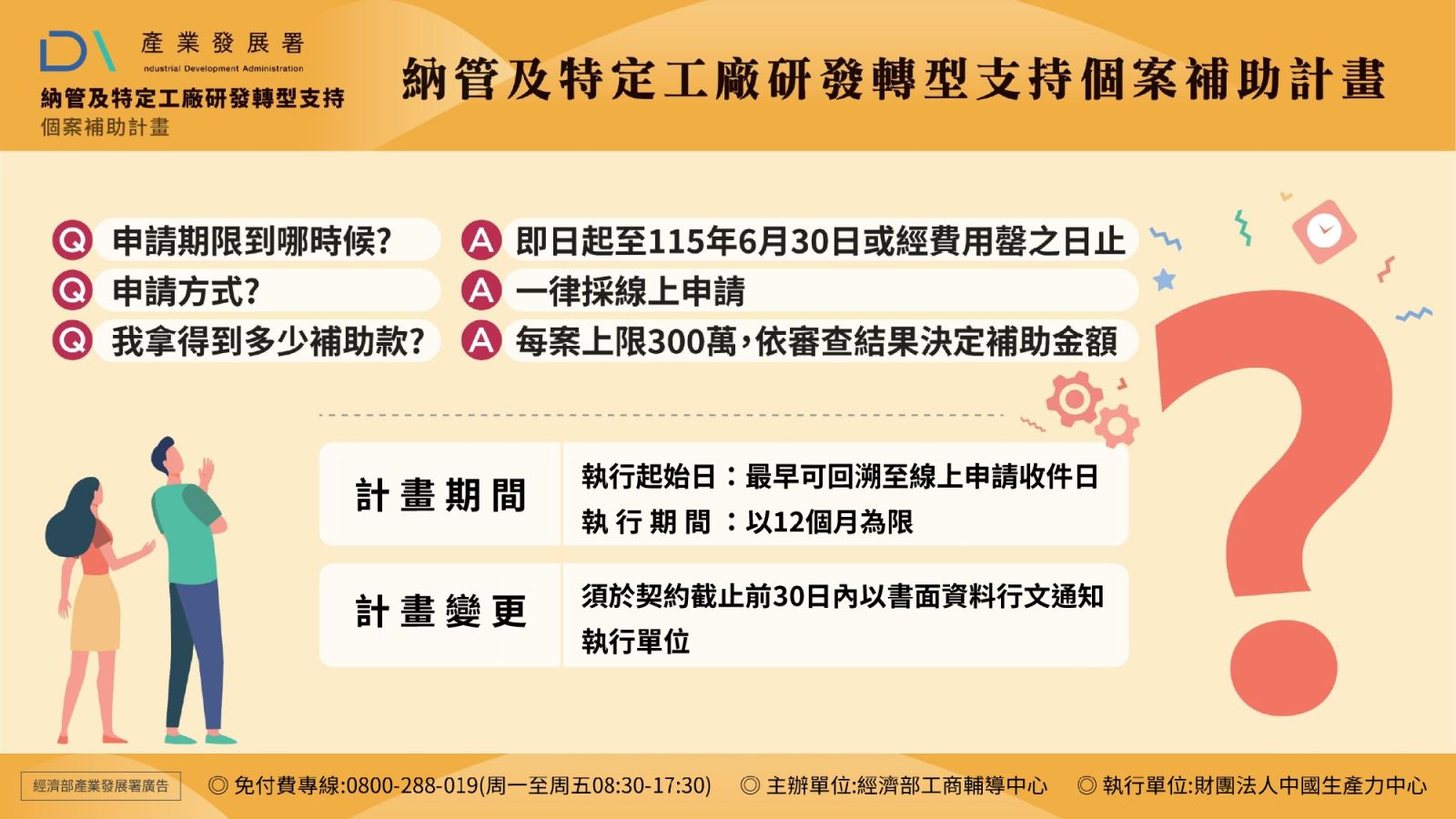

納管及特定工廠研發轉型支持個案補助計畫

申請期限:即日起至115年6月30日或經費用罄之日止

申請方式:一律採線上申請

每案上限300萬,依審查結果決定補助金額

計畫期間:執行起始日最早可回溯至線上申請收件日,執行期間以12個月為限

計畫變更:須於契約截止前30日內以書面資料行文通知執行單位

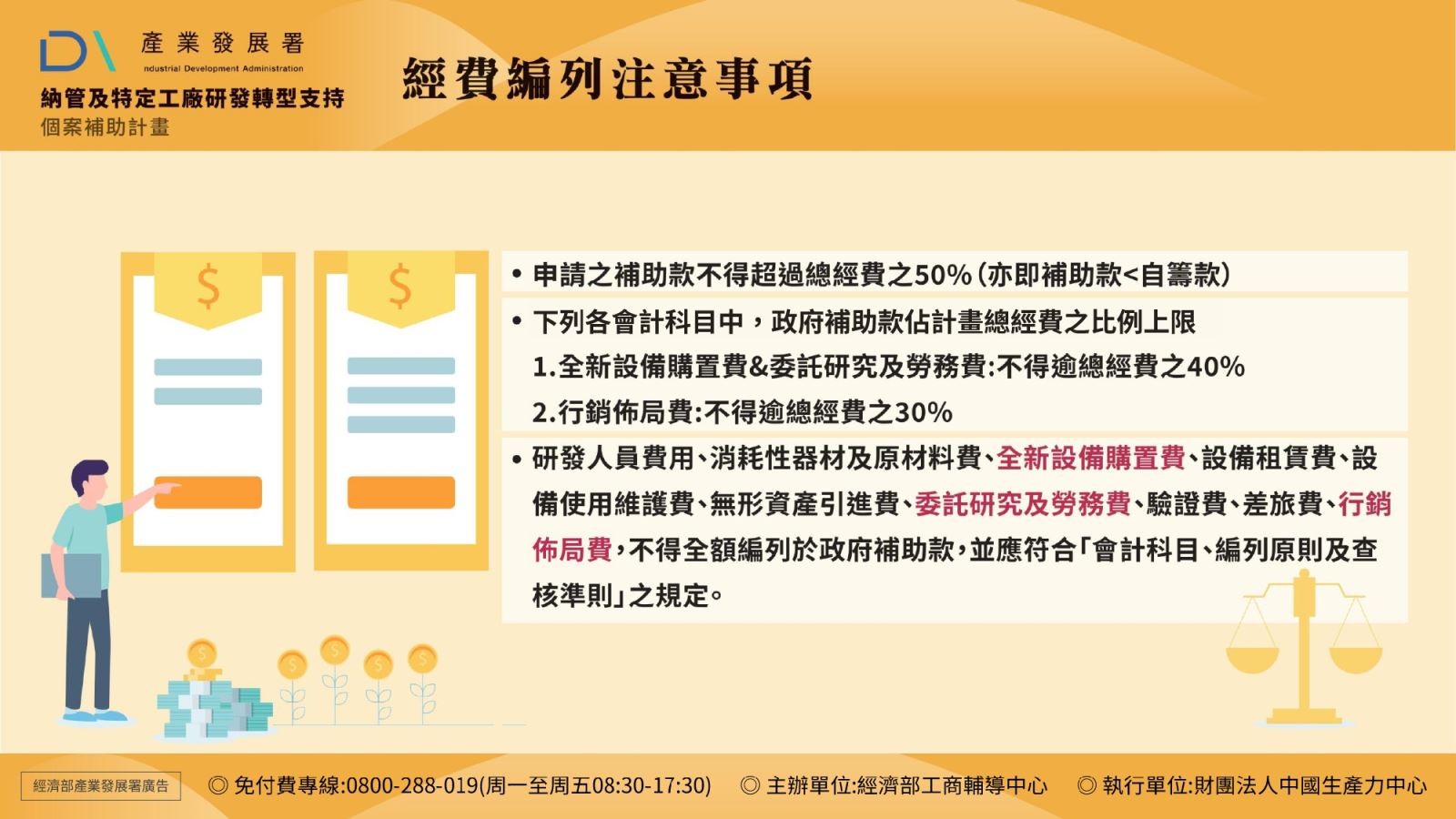

經費編列注意事項:

申請之補助款不得超過總經費之50%(亦即補助款<自籌款)。

下列各會計科目中,政府補助款佔計畫總經費之比例上限: 1.全新設備購置費&委託研究及勞務費:不得逾總經費之40% 2.行銷佈局費:不得逾總經費之30%。

研發人員費用、消耗性器材及原材料費、全新設備購置費、設備租賃費、設備使用維護費、無形資產引進費、委託研究及勞務費、驗證費、差旅費、行銷佈局費,不得全額編列於政府補助款,並應符合「會計科目、編列原則及查核準則」之規定。

資料真實性與智慧財產權

所填報資料必須與事實相符

不得侵害他人 專利、著作權 、商標權、 營業秘密

違規後果:需繳回補助款+3年不得再申請

不得誇大、不實宣傳研發成果、不得使外界誤認政府保證成果品質或功能

獲補助業者必須參與的會議與查核規定

必須參與的會議: 1.簽約說明會 2.期中作業說明會 3.期末作業說明會

未參加者->列入結案評核參考

查核規定:

主辦單位與執行單位將進行: 1.期中查核 2.期末查核 3.不定期抽查

查核報告及其格式將另公布於計畫官網

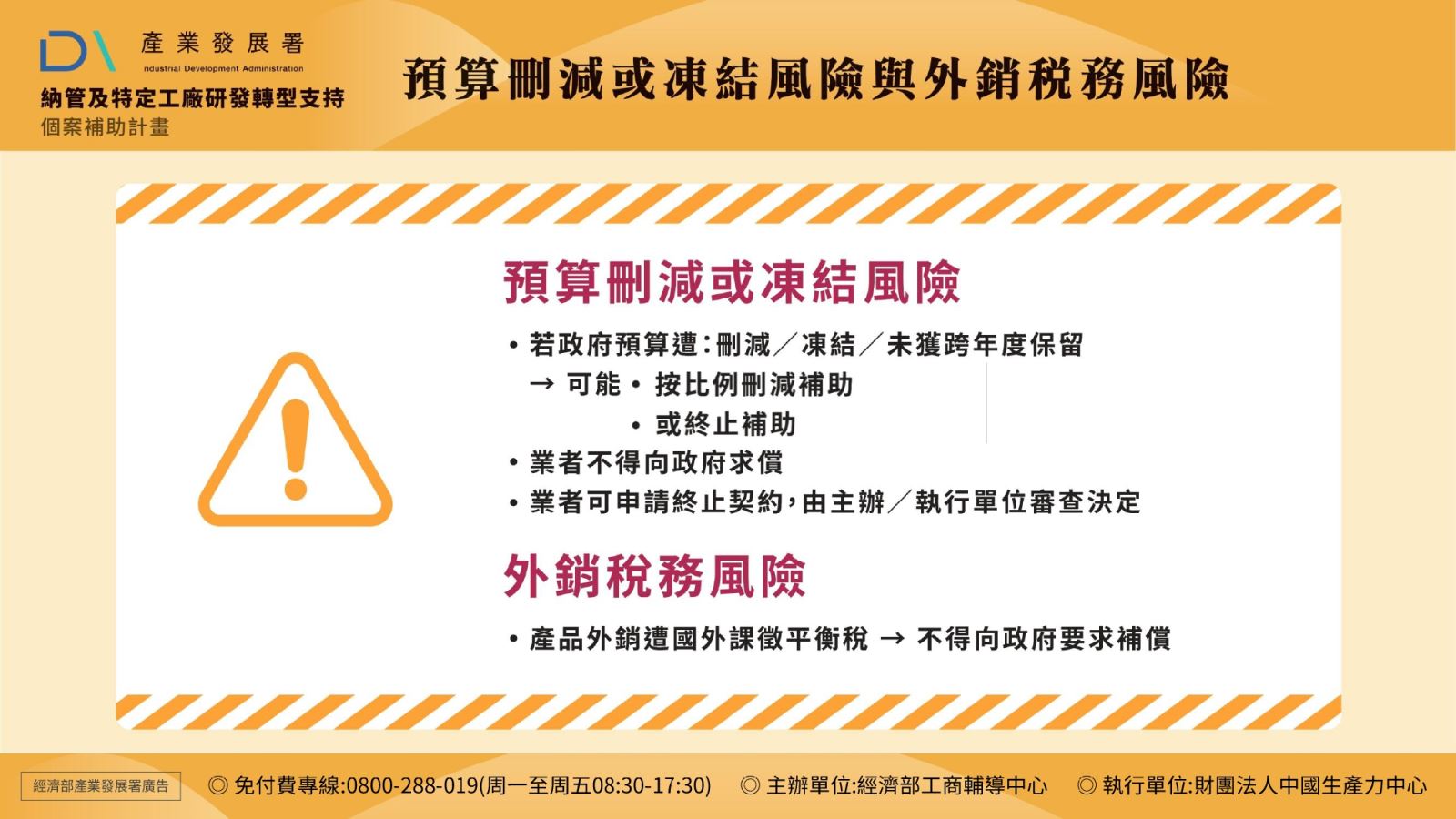

預算刪減或凍結風險

若政府預算遭:刪減/凍結/未獲跨年度保留->可能按比例刪減補助或終止補助

業者不得向政府求償

業者可終止契約,由主辦/執行單位審查決定

外銷稅務風險

產品外銷遭國外課徵平衡稅->不得向政府要求補償

通知方式與送達

書面通知方式:郵局掛號、外遞、電子郵件等

寄至申請書所填聯絡地址/電子信箱,即視為送達,若拒收,無法送達,仍視為已依法送達,若地址變更->必須書面通知主辦單位

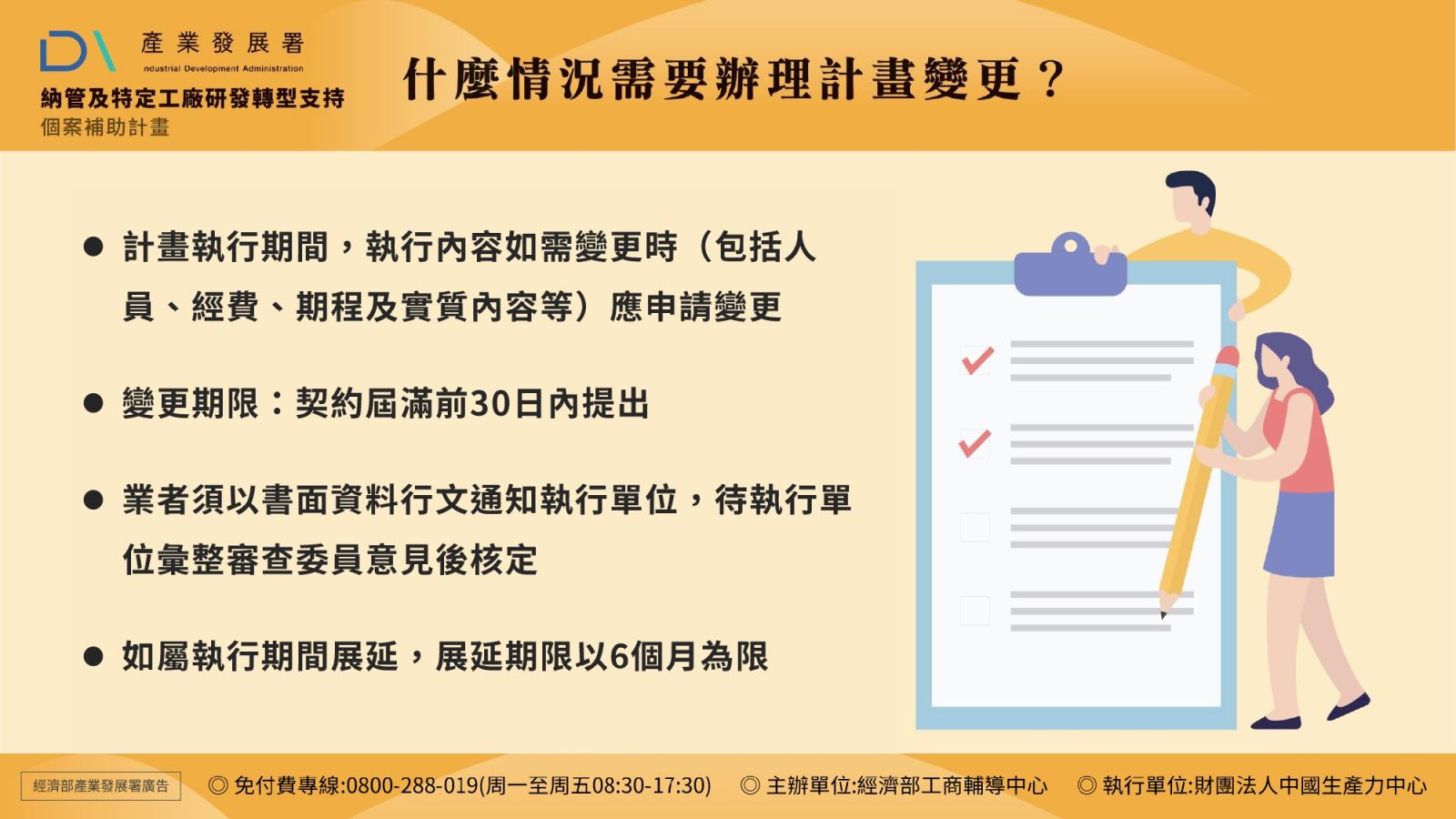

什麼情況需要辦理計畫變更?

計畫執行期間,執行內容如需變更時(包括人員、經費、期程即實質內容等)應申請變更

變更期限:契約屆滿前30日內提出

業者需以書面資料行文通知執行單位,待執行單位彙整審查委員意見後核定,如屬執行期間展延,展延期限以6個月為限

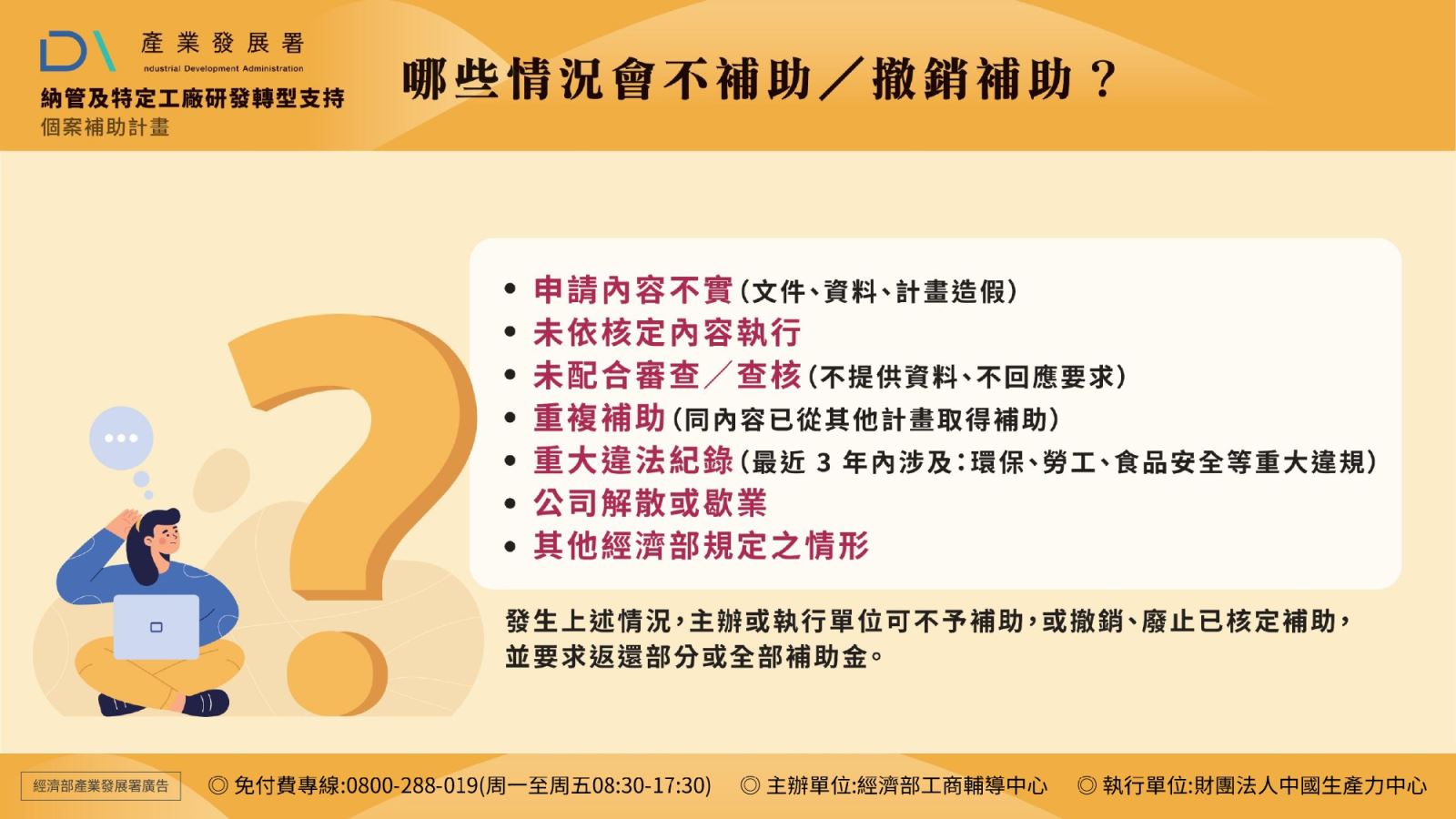

那些情況會不補助/撤銷補助?

1.申請內容不實(文件、資料、計畫造假)

2.未依核定內容執行

3.未配合審查/查核(不提供資料、不回應要求)

4.重複補助(同內容已從其他計畫取得補助)

5.重大違法紀錄(最近3年內涉及:環保、勞工、食品安全等重大違規)

6.公司解散或歇業

7.其他經濟部規定之情形

發生上述情況,主辦單位或執行單位可不予補助,或撤銷、廢止已核定補助,並要求返還部分或全部補助金。